중입자방사선치료비 보장하는 메리츠화재 올케어 보장 꽉 채운 암보험

보험정보/메리츠화재

많은 분들이 준비하시는 상품 중 하나가 바로 암보험인데 왜 암보험은 빼놓을 수 없는 상품인지 먼저 암보험의 필요성을 크게 세 가지 측면에서 정리해 드릴게요.

1. 경제적 리스크 관리

- 암은 발병 확률이 높은 질병 중 하나이며, 치료 비용이 수천만 원에서 억 단위까지 발생할 수 있습니다.

- 수술, 항암제, 방사선 치료뿐만 아니라, 최근에는 표적치료제, 면역항암제 같은 고가 치료도 늘어나고 있습니다.

- 국민건강보험이 보장하지 않는 비급여 치료도 많아, 본인 부담금이 큰데 암보험은 이 공백을 메워줍니다.

2. 소득 상실 보전

- 암 진단을 받으면 일정 기간 일을 쉬어야 하거나, 아예 경제활동을 중단하는 경우도 많습니다.

- 치료 기간뿐 아니라 회복 및 재활에도 시간이 필요하므로, 고정 지출(주거비, 자녀 교육비, 생활비)을 유지하기 어렵습니다.

- 암보험 진단금은 치료비뿐 아니라 생활비로도 활용 가능해, 가계의 안정성을 지켜줍니다.

3. 심리적 안정

- 암에 걸리면 치료보다 먼저 ‘경제적 부담’을 걱정하는 경우가 많습니다.

- 보험이 준비되어 있으면, 치료 방법 선택의 폭이 넓어지고 ‘돈 때문에 치료를 포기해야 하는 상황’을 줄여줍니다.

- 환자와 가족 모두가 심리적 안정을 얻을 수 있습니다.

메리츠화재 무배당 올케어 보장 꽉 채운 암보험2507 상품은 15세부터 90세까지 가입하실 수 있는 상품으로서, 세부 조건은 다음과 같습니다.

세만기형: 20년납&30년납 80, 90, 100세만기 15세~79세

갱신형: 10/20/30년만기(전기납)

과거의 암보험은 일반암으로 진단되었을 경우 최초 1회에 한하여 보장을 해주었다면, 메리츠화재 올케어 보장 꽉 채운 암보험은 통합암진단비를 각각 보장해드린다는 장점이 있습니다.

통합암진단비

-4대고액암(전이포함)진단비

-10대 특정암(전이포함)진단비

-14대특정암(전이포함)진단비

-특정소화기암(전이포함)진단비

-특정소액암(전이포함)진단비

통합암진단비와 함께 통합암에 대한 주요치료비도 연간 1회한도로 10년간 보장해드리는데 보험금 지급기간 이내에 암 주요치료(암수술, 항암방사선치료, 항암약물치료)를 받은 경우 주요치료비를 지급해드립니다.

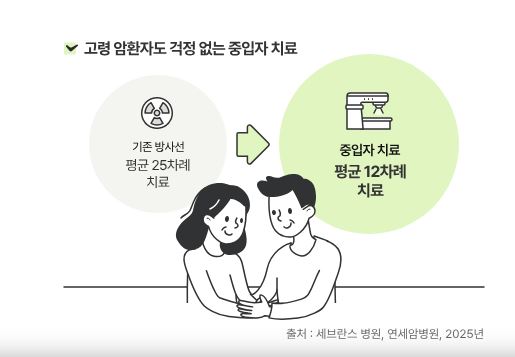

여기에 특약 가입을 통하여 유사암진단비, 재발암 및 잔여암진단비(2년대기형), 항암중입자방사선치료비, 항암세기조절방사선치료비, 항암양성자방사선치료비, 표적항암약물허가치료비, 항암방사선약물치료비와 같은 암치료비관련 특약들 역시 추가하실 수 있답니다.

'보험정보 > 메리츠화재' 카테고리의 다른 글

| 어린이치아보험추천 메리츠화재 The착한 올바른 치아보험2404 (0) | 2024.07.01 |

|---|---|

| 메리츠화재 내Mom대로 보장보험 2040을 위한 3대진단비보험 (0) | 2024.06.27 |

| 325 간편심사 암 뇌혈관질환 허혈성심장질환보험 메리츠화재 올바른 간편보험2404 (0) | 2024.05.30 |

| 메리츠화재 올바른종합보험 암 뇌혈관질환 심장질환 진단비 (1) | 2024.05.15 |

| 암진단비보험추천 메리츠화재 또 걸려도 또 받는암보험2404 (0) | 2024.05.01 |