AIA생명 건강플러스 암보험 (간편심사형) 선택노하우

보험정보/AIA생명

최근 TV프로그램을 시청하며 다시 한번 느낀 점은, 현대 의학의 발달로 암은 더 이상 '불치병'이 아닌 '관리하는 질환'이 되었다는 사실입니다.

하지만 완치율이 높아진 만큼 우리가 감당해야 할 경제적 비용, 즉 '암 치료비'와 '생활비'에 대한 부담은 오히려 더 현실적인 공포로 다가오고 있는데요.

옆에서 수많은 케이스를 지켜본 사람으로서, 오늘은 이러한 시대적 흐름에 가장 민감하게 대응한 상품 중 하나인 **[AIA생명 건강플러스 암보험]**을 심층 분석해 보려 합니다. 단순히 진단비를 얼마 주느냐를 넘어, 왜 이 상품이 최근 유독 주목받고 있는지 그 핵심 포인트를 짚어보겠습니다.

AIA생명 건강플러스 암보험은 10년이나 20년만기 갱신형 상품이며, 만15세부터 70세까지 가입할 수 있는 일반심사형과 30세~80세까지 가입할 수 있는 간편심사형으로 준비가 가능합니다.

간편심사형이 탑재되어 있다보니 유병력자 분들도 간편하게 3가지 질문만 통과하시면 준비하실 수 있습니다. 다만 간편심사형은 일반심사형 대비 할증 조건이 붙으며, 회사의 인사기준에 따라 가입이 거절될 수 있다는 점 참고하시기 바랍니다.

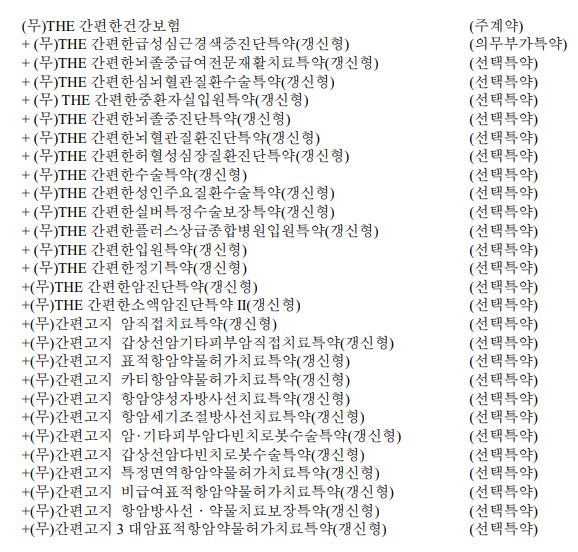

암 진단과 치료를 든든하게 보장해드리는 상품으로 주계약인 신일반암 진단금을 계약일로부터 91일째부터 보장해드립니다. (계약일로부터 1년미만 시 50% 지급, 최초 1회한도)

이 외에도 8대기관양성신행물 및 폴립수술특약, 암직접치료특약, 항암세기조절방사선치료특약, 항암양성자방사선치료특약, 상급종합병원 암직접치료입원특약, 상급종합병원 암직접치료통원특약, 암입원특약, 고액암특약, 뇌경색진단특약, 유방암전립선암특약, 급성심근경색증진단특약, 뇌출혈진단특약, 표적항암약물허가치료특약, 계속받는 표적항암약물허가치료특약도 본인의 상황에 맞게 추가로 구성하실 수 있습니다.

보험은 흔히 '불확실한 미래에 대한 가장 확실한 투자'라고 합니다. 하지만 그 투자가 빛을 발하기 위해서는 단순히 유명한 상품, 남들이 좋다는 상품을 따라가는 것이 아니라 나의 생활 패턴과 가족력, 그리고 현재의 경제 상황에 가장 잘 맞는 옷을 고르는 과정이 선행되어야 합니다.

오늘 살펴본 AIA생명 건강플러스 암보험은 암이라는 거대한 파도 앞에서 경제적 안정이라는 든든한 방파제가 되어줄 수 있는 매력적인 선택지입니다. 특히 보장의 사각지대를 메우려는 세심한 설계는 실무자의 눈으로 봐도 꽤 인상적인 부분입니다.

하지만 아무리 좋은 보험이라도 약관의 세부 조항이나 갱신 여부, 그리고 면책 기간 등을 꼼꼼히 따져보지 않으면 정작 필요한 순간에 제 역할을 못 할 수도 있습니다.

혹시 본인의 기존 보험 구성과 비교해 보고 싶거나, 내 상황에서 이 상품이 최선일지 고민되는 분들이라면 혼자 끙끙 앓기보다 전문가의 조언을 한 번쯤 구해보시길 권장합니다. 건강도 보험도 결국 '아는 만큼' 지킬 수 있는 법이니까요.

여러분의 평온한 내일과 건강한 미래를 진심으로 응원하며, 오늘 포스팅이 암 보험이라는 복잡한 미로 속에서 작은 이정표가 되었기를 바랍니다.

'보험정보 > AIA생명' 카테고리의 다른 글

| AIA생명 100세든든슈퍼암보험 암진단비보험추천 (0) | 2024.05.18 |

|---|---|

| AIA생명 건강플러스암보험 표적항암약물허가치료비 (0) | 2024.05.10 |

| 딱 하나만 묻는 AIA생명 초간편 건강보험 암 뇌혈관질환 급성심근경색증 (1) | 2024.03.20 |

| AIA생명 건강플러스 암보험 암진단비 1억5천만원? (0) | 2023.12.04 |

| AIA생명 원스톱 슈퍼암보험 1억암보험 10년만기 갱신형 (0) | 2022.02.14 |